Россия является нетто-экспортером N1 в мире на рынке черной металлургии с 2020 года. Так, по итогам 2021 года российский экспорт черных металлов в физическом выражении составил 43,5 млн тонн - на 8,4% больше, чем годом ранее. По данным Федеральной таможенной службы, таможенная стоимость экспорта этой продукции составила 28,9 млрд долларов.

Треть экспорта черных металлов составляют полуфабрикаты из железа и нелегированной стали - порядка 15 млн тонн (на 15,2% больше, чем по итогам 2020 года). В денежном выражении их экспорт составил более 9,2 млрд долларов.

Вторая важная статья "металлического" экспорта - плоский прокат из железа и нелегированной стали. В 2021 году российские предприятия отгрузили за рубеж 8,5 млн тонн этой продукции более чем на 7,4 млрд долларов.

По словам экспертов, мировое потребление стали в последние годы растет высокими темпами. Так, если в 1990 году в мире было выплавлено 771 млн тонн стали, то в 2021-м - уже 1,951 млрд тонн. Безусловный лидер - Китай, на долю которого в прошлом году пришлось больше половины всей произведенной в мире стали - больше миллиарда тонн. В число крупнейших производителей стали входят также Индия (118 млн тонн), Япония (96 млн тонн), США (86 млн тонн). Россия находится на пятом месте, с показателем 76 млн тонн выплавленной стали.

Насколько сильно российские металлурги зависят от ЕС

По данным Евростата, страны ЕС в 2021 году импортировали 9,1 млн тонн стальной продукции из России на 6,2 млрд евро. С долей 22% от общего импорта Россия выступает крупнейшим внешним поставщиком стали в ЕС, значительно опережая Турцию, Украину и Индию.

В Российском экспортном центре (РЭЦ) отмечают, что нынешний запрет ЕС направлен на российский стальной прокат и трубы. "Полуфабрикаты, на которые приходится половина российского экспорта и по которым Россия обеспечивает больше половины импорта ЕС, под запрет не попали. Остальной объем - главным образом горячекатаные рулоны, арматура, катанка", - пояснили в РЭЦ.

Специалисты Центрального научно-исследовательского института черной металлургии им. И.П. Бардина (ЦНИИчермет им. И.П. Бардина) отмечают, что в 2021 году мощности по выплавке стали в России выросли на 85%. Свою роль сыграл не только внутренний спрос, но и экспортная составляющая - прошлый год стал для сталелитейной отрасли самым успешным в истории.

Так, цены на сталь в годовом выражении выросли в 2,5 раза, что стало абсолютным максимумом за все время: котировки превысили даже уровни 2008 года. В мае 2021 года цена горячекатаного проката в портах Черного моря достигла 1025 долларов за тонну (в мае 2020 года - не более 370 долларов). Взлет цен был связан с глобальным восстановлением экономики и влиянием отложенного спроса после пандемии.

"В российской металлургии на экспорт поставляется более трети произведенного металлопроката. Основной объем экспорта в страны ЕС составляет низкомаржинальный сегмент металлопродукции (руды и их концентраты, чугун, стальная заготовка)", - отмечают в ЦНИИчермет.

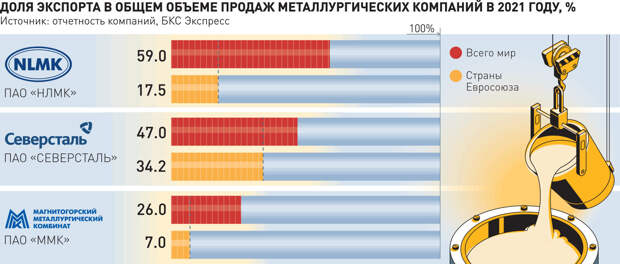

Заведующий кафедрой промышленного менеджмента НИТУ "МИСиС", доктор экономических наук Юрий Костюхин пояснил, что все российские металлургические компании в той или иной степени зависят от экспорта продукции. Самая низкая доля экспорта в выручке - 20% - у Магнитогорского металлургического комбината. ПАО "ММК" входит в так называемую большую тройку российской металлургии (вместе с "Северсталью" и НЛМК).

"В числе лидеров по экспорту - НЛМК. До 60% продукции шло на экспорт, в том числе около 30% на рынки ЕС и США. Поставки НЛМК на экспортные рынки выросли на 17%, до 6,8 млн тонн, на фоне увеличения экспорта чугуна и сортовой заготовки", - поясняет Костюхин.

У "Северстали" экспорт генерирует 47% выручки. Более 30% от общей выручки в 2021 году пришлось именно на европейский рынок.

Куда податься металлургам

Логичный вывод для российских металлургов после потери европейского рынка - переход на азиатские рынки сбыта. По мнению экспертов, закрепиться там будет сложнее, чем на западе. "Российским компаниям будет тяжелее работать на азиатском рынке ввиду его более высокой ценовой конкурентности. Наши компании, занимающиеся черной металлургией, последние несколько лет активно занимались снижением себестоимости производства, и это им удалось. Этим объясняются высокие дивиденды, которые они выплачивали, - в разы выше, чем у западных компаний", - пояснил Костюхин. По его мнению, на азиатском рынке российские металлурги столкнутся с транзакционными издержками, что приведет к снижению прибыли и рентабельности поставляемой продукции.

С ним согласны и в ЦНИИчермет. "Рынок черных металлов относится к категории высококонкурентных, и при выпадении объемы российских поставок могут быть замещены металлопродукцией азиатских производителей", - пояснили специалисты.

В РЭЦ настроены более оптимистично. "Наши крупнейшие меткомбинаты благодаря обеспеченности сырьем и дешевой (относительно большинства других стран) энергии являются высококонкурентоспособными производителями стали, в отличие от Европы, где производителей защищают квотами, пошлинами и другими мерами. Российская сталь найдет спрос и на Ближнем Востоке, и в Латинской Америке, и в АТР", - уверены в центре.

Старший аналитик АТОН Андрей Лобазов полагает, что главный ориентир для российских металлургов в новых условиях - Китай и другие азиатские страны. "Вероятно, это (переориентация на другие рынки сбыта. - Прим. ред.) приведет к росту расходов на логистику, а также к несколько более низкой цене реализации (в частности, на сталь), но предприятия, скорее всего, смогут продолжать работать с полной загрузкой", - отмечает эксперт.

При этом что касается западного рынка, то все эксперты прогнозируют новый виток роста цен на сталь в Европе. В РЭЦ сравнили нынешнюю ситуацию с положением США четырехлетней давности, когда Штаты резко ограничили импорт стали. "Это будет усугубляться ростом цен на энергоресурсы, так как выплавка и прокатка стали - энергоемкие производства", - пояснили в РЭЦ.

Быстро заместить российскую сталь у Европы также не получится. "Не все поставщики выбирали свои квоты даже по существующим объемам, не у всех есть резервы роста, тем более что один из этих альтернативных поставщиков - Украина, у которой в ближайшее время, очевидно, будут трудности даже с обеспечением достигнутого уровня экспорта. При этом российские компании, при желании, могут легко компенсировать часть выпадающего экспорта проката расширением отгрузок полуфабрикатов на свои прокатные мощности в Европе, укрепив позиции на рынке", - считают в РЭЦ.

Юрий Костюхин также считает, что европейцам придется обратить внимание на азиатский рынок.

"В результате отказа от нашей продукции в странах ЕС будет формироваться премиальный рынок, то есть цены по сравнению с Азией будут более высокими, естественно, будет происходить замещение. Скорее всего в течение полугода-года. Замена одних поставщиков другими, нарушение хозяйственных связей приведет к удорожаю первичного сырья и в дальнейшем спровоцирует рост инфляции", - уверен эксперт.

Свежие комментарии